渐渐地,中国人都不怎么结婚了。

也不知何时起,年轻人也不爱造娃了。

老龄化的趋势线,更愈发陡峭。

注:粗结婚率——每千人中婚姻的数目 | 来源:国家统计局

单身、无子、老去,大国人口的一系列坍缩现象,就像链式反应,引发了一连串社会问题。

孤独,首当其冲。

单身需要撸狗,空巢需要吸猫。

狗看门、猫捕鼠的参数不断调低,陪伴属性一路走高,猫狗作为宠物渐渐走进中国人的日常生活,开始填补孤独造成的空洞。

翻阅大量宠物研究材料,几乎都指向同一个结论:

七成以上的人群,养宠是为了陪伴;八成的人,更视宠物为孩子和亲人。

伟人说:“感觉只解决现象问题,理论才解决本质问题。”

从现象到本质,由本质到推论,君临开始思考一个严肃的投资问题:

宠物行业是否值得长期配置?

1

1975年,44岁的北大中文系教师芦荻,被带到那间著名的游泳池书房。

藤椅上的老者,让她朗诵刘禹锡的《西塞山怀古》。

那时的北京高楼稀少,月朗星稀、万籁俱寂。

夜空下,一只猫蹑手蹑脚踩过屋顶的琉璃瓦,敏捷的蓄力一跃,消失在这片绿瓦红墙的皇家园林。

在那个特殊年代,大批高级知识分子下放干校,大量带不走的猫狗,被送给这位乐善好施、菩萨心肠的中国古文学研究专家,得到了妥善照顾。

夏衍的猫送来了,冰心的猫也来了。

那时的中国,只有拿着高等级工资的高干贤达、名流雅士,才可能从有限口粮中匀出一份给这些小精灵。

从此,她与小动物结下了不解之缘。

改开后,儿女皆在美国的芦老师,成为空巢老人,最高收养近800多只小动物的她,虽饱读诗书,却不善经营,经费亏空时,不惜将北京房产出售,苦苦支撑她最后的事业。

1992年,在她不懈的奔走推动下,中国小动物保护协会从民政部拿到了出生证。

朝堂上终于有了KOL,爱宠人士们找到了组织。

同年,制革厂厂长,温州人陈振标进入宠物咬胶行业,并创立佩蒂股份。

94年,玛氏、雀巢等外资进来了,北上广开始出现国内首批宠物用品商店,西方宠物理念引入国内。

98年,烟台外贸商人郝忠礼摸到门道,投身宠物食品加工行业,发展出中宠股份。

00年,比瑞吉创始人许久从北欧回国,用北欧营养理念切入宠物主粮行业;

……..

最后的侍讲学士播下一颗种子,国内宠物行业破土而出,并随着中国经济的狂飙突进,形成一条完美的上升通道。

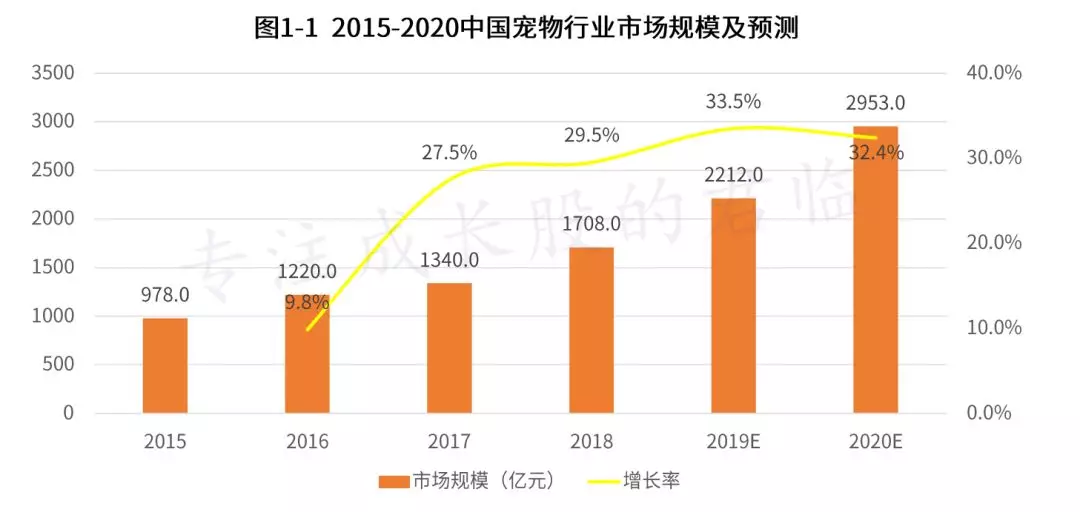

《2018年中国宠物行业白皮书》显示:

中国宠物行业(猫狗)市场规模达到1780亿元,其中狗1056亿,猫652亿。

来源:2018年中国宠物行业白皮书

通过上图可以看出,在人口结构问题的催化下,近年来宠物行业规模增速明显加快,

根据沙利文咨询统计,我国宠物猫、狗的保有数量,截止2018年已分别达7400和6700万只,合计规模1.41亿只,已接近美国约1.85亿只的规模。

虽然不同渠道显示的猫狗保有数据存在差异,但猫比狗多应该没多大问题。

社交媒体上的数据也印证了这一点:

知乎上,猫的关注超过65万人,而狗的关注为42万;

贴吧上,猫吧221万人关注,狗吧只有112万人关注;

百度搜索指数上,猫也显著高于狗。

几组数据,呈现出一个有趣的现象:

猫的数量比狗大,但市场规模却显著小于狗。

数据的异象,既是现实的投影,也是常识。

谈钱,《彭博商业周刊》曾公布一份世界各地宠物消费图表,养猫的花费不足养狗的一半;

谈时间,狗过剩的精力,需要铲屎官日常户外遛狗;

谈房,养狗需要铲屎官有更大的房子,最好带个院子,不然分分钟拆给你看。

梁文道说,最理想的现代城市里的人际关系,几乎就像人跟猫这种若即若离。

“它跟你作伴,但是又不干扰你,你又要尊重它的空间,尊重它的独立性,不要过分骚扰它,大家的界限还是存在的。”

一边害怕孤独,一边坚守边界;一边渴望亲密,一边又期待留有一定距离。

那么也就不难解释另一现象,能在网上吸猫的,大多为年轻人,也就是说,养猫以年轻人居多。

恰好对应了宠物经济的主要消费人群——年轻人的两大标签:穷和忙。

由此可以得出几个推论:

1、经济水平是宠物行业的基础推动力;

2、作为大消费行业,宠物行业正在以远远高于其他消费行业的速度发展,处于朝阳期;

3、经济发展导致了人的城镇化,城镇化又进一步推升了宠物数量的增多,宠物行业的膨胀。

4、人均居住面积的狭小,让宠物大趋势中猫的小趋势异军突起;

5、新生代消费者登堂入室,全新的宠物消费观念是行业发展的另一助推器。

看起来,宠物行业是条极好的高增速赛道,但有疑问的是,这种增长的持续性?

2

是什么导致了年轻人的穷忙?

答案恐怕是现行的土地制度。

对土地的深度管制,制约了城镇建设用地按市场的方式进行配置,供给跟不上城镇化对土地的需求,价格虚高的结果并不难推测。

面粉贵了,面包无法廉价。

一方面,花在房子上的钱多了,只能在其他方面紧缩开支;

另一方面,年轻人可负担的房子越来越小,恰好解释了猫更强势的逻辑,因为不需要多少活动空间。

但这恐怕还只是浅层现象。

现代社会有一种普遍观念,认为随着社会现代化,受教育年限增长,人均收入提升,生活多姿多彩等因素,将无可避免的带来生育率下降的问题。

不过却经不起实践的检验。

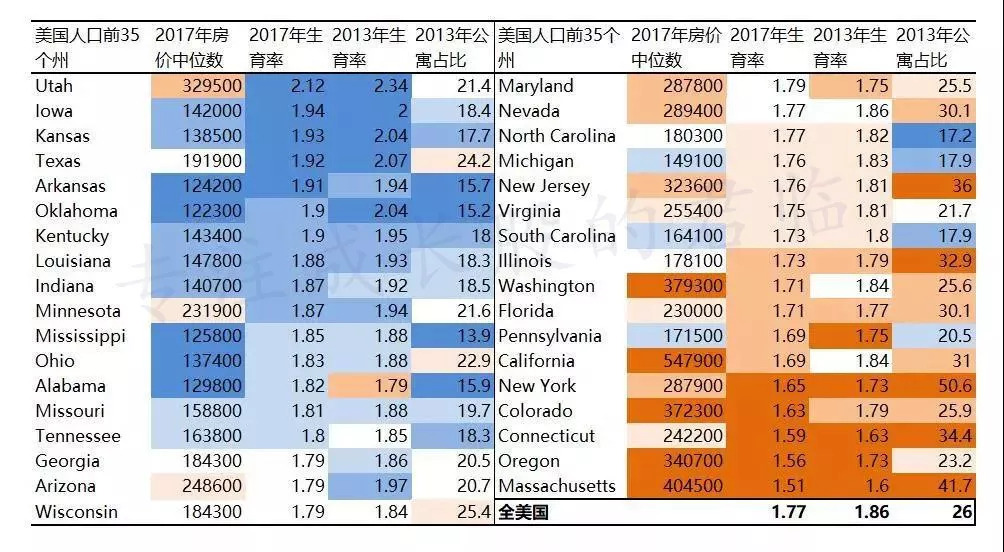

下图是美国人口前35的大洲的房价中位数、生育率、公寓占比数据。

来源:微博

规律特别明显,公寓占比最高者,生育率也位于低位,存在明显的相关性。

欧洲的情况也是如此。

来源:微博

典型如北欧国家,例如丹麦,早在70年代生育率就跌破1.39。

而从1980年开始,北欧的出生率出现显著回升,伴随生育率的上扬,是民众尤其是中产阶级在社会发达后离开城市中心,重返郊县和乡镇。

其实这也符合常识,拥挤让人心烦意乱,大多数家庭喜欢相对私密的独居。

著名白鼠无限繁殖实验也揭示,纵使有丰富的食物,但太过拥挤的生存空间,会让雌鼠生育行为日渐减少,进而导致鼠群的崩溃。

更糟的是,由于执行严格的计划生育政策,又让人口情况雪上加霜。

更能印证住房情况与生育率相关性的,是近年来全面二胎放开后,并未出现人口学会那帮专家口中的生育暴增,年出生人口达到3500万以上。

2018年,全国出生人口只有1523万人,创1961年以来新低。

中国不仅已沦入低生育率国家,而且生育意愿低迷的速度和程度,远超所有人预期。

可悲的是,一个民族的自我阉割,反而成了宠物经济繁荣的加速器,也让这种繁荣有了人口结构这个超长期推动力。

好了,政策争议的问题留给庙堂,作为投资者,我们继续思考以下问题:

在高速增长的行业里,如何获取更高的市场占有率?

3

宠物行业,进一步细分为食品、用品、医疗、培训、美容。

从人均收入上看,我国处于宠物经济初级阶段,宠物食品作为刚性需求,具备高频次的消费特点,目前是宠物产业中最大的细分市场。

再说,相比后几者,服务业扩张慢,而一锤子买卖的食品,风口来袭时,爆发更快。

所以无论从市场规模,还是增速上看,宠物食品都值得重点关注,也是本文讨论的重点。

目前两市仅有的上市公司,也正好分属这两大领域。

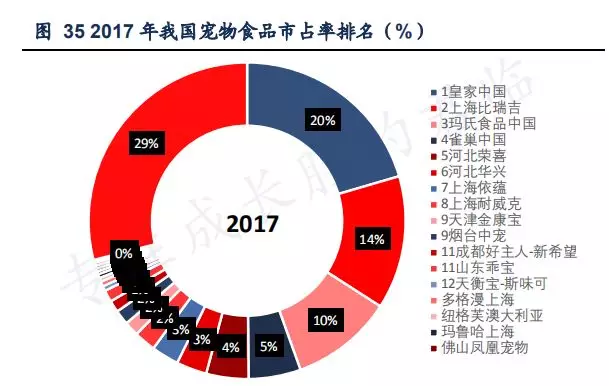

国外巨头得益于起得早、进入国内市场早,目前国内市场外资品牌占据了半壁江山,存在较为显著的品牌溢价。

来源:欧睿,信达证券

而消费行业,进入门槛不高,竞争点首先是品牌,其次是渠道。

有意思的就在这里,掌握顶尖技术的公司,往往看起来有很深的技术护城河,但企业一旦松懈,竞争对手就可能超过你。

现实中的例子,莫过于996的华为和吃老本的苹果。

消费品要反过来,技术往往是最弱的壁垒。

中国这几十年,许多行业,比如电力、采掘、重型机械、高铁都取得了技术突破,家用电器,电子产品等更是强势崛起,反而是技术含量低的东西,在有些领域,却难以突破。

化妆品、护理用品、碳酸饮料,啤酒,至今基本被外国品牌垄断、冲击。

而国内品牌垄断的领域,往往是有着独特口味护城河的领域,比如白酒、调味品、凉茶、零食。

那么不存在口味护城河的宠物食品领域,按道理说适用于前者。

这意味着国内品牌很难弯道超车。

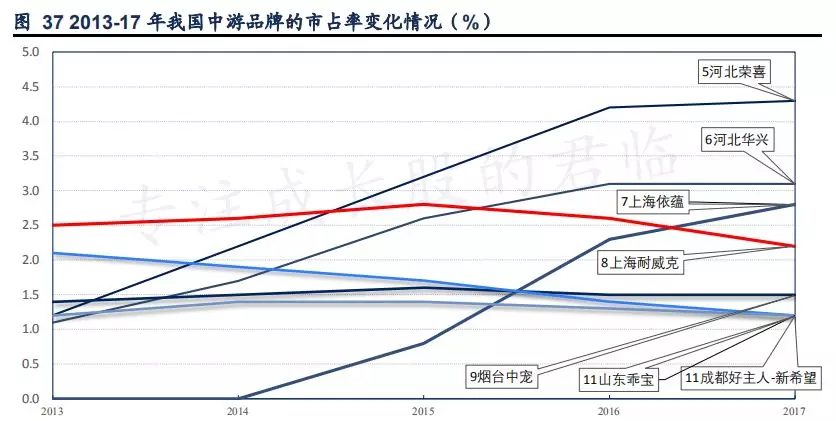

但欧睿统计显示,截止2017年,新兴品牌的占比由2013年的15.7%上升至28.9%。

相对的,龙头市场集中度下滑15.9个百分点,其中新兴品牌蚕食了13.2个百分点,中游品牌则为2.7个百分点。

来源:欧睿,信达证券

查阅天猫和京东两个渠道,就主粮这个品类来说,没有想象中的一家独大,反而是琳琅满目,一派战国N雄的争霸景象。

这种反常现象,起码可以说明外资巨头市场地位并非想象中稳固,对消费者心智的占领程度不牢靠。

可以从价格和经营运作两个维度来解释:

一般而言,外资品牌的价格区间,主要在30~20元/KG,国产品牌则大多位于20元/KG以下。

刚从家庭剩饭过度到宠物专属粮食的国内消费者,对价格敏感程度不言而喻。

来源:君临综合整理

但并非所有自主品牌都走廉价路线,通过对线上产品的调研,比瑞吉的狗主粮重量加权平均价甚至高于皇家等外资品牌。

与此同时,由于地租高昂,加之人口密集,规模效应下,我国商超弱、电商强,Euromonitor数据显示中国线上渠道占比超过40%。

线下份额则依赖各个分散的终端,如宠物生活馆、社区宠物用品店等等,商超渠道占比仅13%。

与品牌集中度高的欧美比起来,其53%的份额来自大型商超渠道。

换言之,习惯于大兵团作战,主导商超渠道的外资品牌,在中国遭遇了自主品牌的“农村包围城市”。

也就是说,通过渠道差异,自主品牌在触达消费者层面,占有独特的优势,而且通过收购国外品牌,“洋”为中用,有机会随着行业高速发展完成对消费者心智的占领。

不过,根据市场经济的一般规律,自主品牌群雄并起最终会走向优化和整合。

未来,大概率将形成外资巨头与自主新贵齐头并进的局面。

会是目前已经上市的佩蒂股份和中宠股份吗?

4

总体来说,通过收入来源地区和前五大客户可知,这两家公司目前主要收入源于宠物食品OEM。

处在产业链中游,上游是种植、屠宰,下游是品牌商。

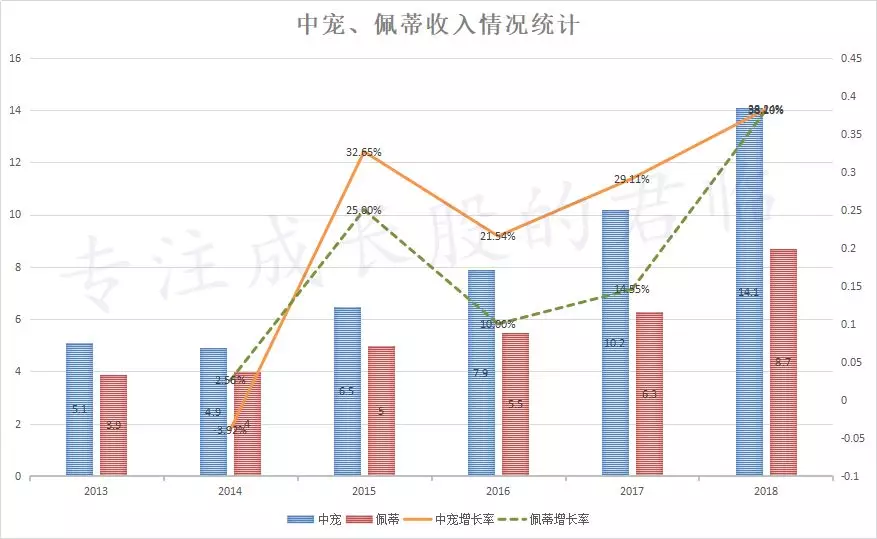

收入情况如下:

来源:年报

2015年两公司增长开始加速,符合行业爆发的趋势。

中宠股份,以宠物零食起家,目前营收来源依次是零食、罐头、主粮。

2018年营收比例:零食82.8%,罐头13.3%,主粮3%

利润比例:零食78.7%,罐头21.3%

成本比例:零食88%,罐头12%

境外收入11.57亿,占比82.18%;境内2.51亿,占比17.82%。

佩蒂股份,以宠物咬胶起家,目前营收来源依次是咬胶、可食玩具、饼干、零食。

2018年营收比例:畜皮咬胶45.6%、植物咬胶42.2%、肉质零食12.2%;

利润比例:畜皮咬胶45.6%、植物咬胶45.4%、肉质零食8.1%;

成本比例:畜皮咬胶45.8%、植物咬胶40.4%、肉质零食14.2%;

境外收入8.01亿,占比92.17%;境内0.68亿,占比7.63%。

从产品角度看,两家公司的切入点,都是食物,所以打造品牌是未来竞争的关键。

先不管两家公司在经营层面上如何运作,我们就财务报表反应的关键数据进行分析。

从应收款、应付款上,可看出两家公司的代工特征。

下游客户掌握品牌、渠道,处于强势方,可以欠上市公司钱,形成应收款;

上游供应商为无差别农产品,可替代性强,处于弱势方,上市公司欠钱,形成应付款。

换言之,上市公司可以将占用资金的压力传递给上游。

具体看,中宠能100%传递,佩蒂能传递约60%。

换言之,佩蒂对大客户的依赖性还比较强,代工特征更为明显。

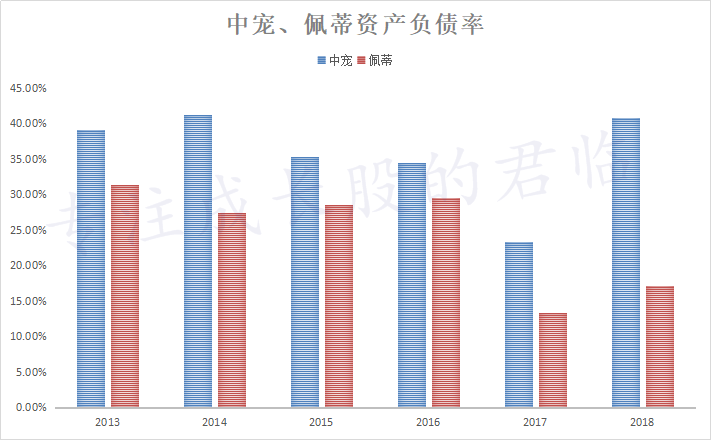

资产负债率上,两公司2017年完成IPO,实现了降杠杆。

来源:公司年报

关键是2018年,中宠再次进行了凌厉的加杠杆操作,显示了较为急迫的抢抓市场机遇心理。

佩蒂则较为保守。

中宠的杠杆,主要加到了产能建设和费用上,费用具体表现在销售费用和研发费用的猛增。

一个靠2B业务起家的公司,本不需太多销售费用,中宠的销售费用大增,应该大多发生在国内,进行品牌推广。

2018年报工作回顾第一点:“开展资本运作,战略布局抢占先机”,可印证此逻辑。

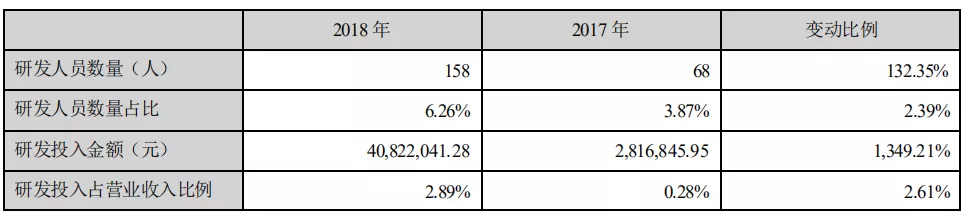

比起佩蒂几年来保持了3%营收占比的研发投入,中宠要算研发新兵。

但2018年中宠不仅研发投入猛增,研发人员也实现了翻倍,年报中相应的表述为:

“随着相关组织机构和规章制度的逐步完善、研发团队的不断培育和日益壮大。”

推测应该是引入了研发带头人,搭建好了研发框架,理顺了研发方向。

来源:中宠18年报

过去研发投入的差异,也从侧面解释了为什么两家公司都是靠零食起家,但佩蒂产品毛利高于中宠的原因。

中宠的激进,反映了准备在国内市场大干一场的决心,也为此做好了产能和产品研发上的准备。

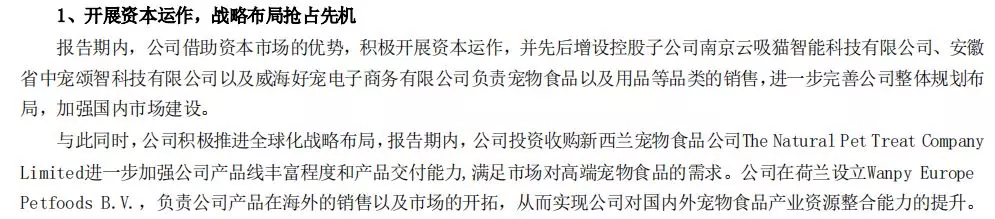

回到年报中关于工作回顾的第一点:

来源:中宠18年报

南京云吸猫、安徽中宠颂智、威海好宠,这三家国内公司,都是中宠以占股51%的形式与当地的营销公司合资成立,目的就是为加强国内渠道布局。

而海外的动作,就是宠物行业目前流行的洋为中用,收购整合国外品牌,开拓国内市场。

从境内外收入结构看,中宠的境内营收占比高得多,国内品牌基础好于佩蒂。

就目前的情况看,中宠借助IPO,拿到了一笔优质融资,很快就投入到事业开拓上去;而佩蒂虽有扩展国内市场的想法,但似乎还没想好该如何操作。

换言之,中宠的激进,契合了国内高速增长的行业趋势,那么未来肯定不缺看点。

商场如战场,抓住先机可谓成功一半,就成长性来说,我们认为未来中宠将好于佩蒂。

但激进是有代价的,一方面费用大幅攀升导致2018业绩负增长,另一方面长短期债都大幅增长。

假若未来国内市场开拓不及预期,利息支出还将进一步拖累业绩表现。

5

消费品行业,倘若满足于OEM,前途自然有限,想要获取超额收益,必须要获得品牌溢价。

一个正面典型是正进行IPO辅导的比瑞吉。

成立于2002年的比瑞吉,刚开始是以代理产品,销售起家,但很快就认识到光代理、无品牌,会辜负中国宠物经济爆发的大时代。

2007年开始,比瑞吉开始转向品牌商。

销售起家的比瑞吉对国人的消费心理,尤其是关于吃的消费心理有着非凡洞察。

体现在产品定位上,以这句话最具代表性:

“在西式处方粮营养改善的基础上,以‘东方草本内在调理’为核心。”

十多年时间,在进口产品独揽一方的市场格局下,比瑞吉以此为独有优势,在市场竞争中崛起,销量以十倍量递增释放,已经占据宠物处方食品市场1/3份额。

公开信息显示,2017年比瑞吉营收破8亿,通过上文电商渠道调研,我们推测比瑞吉营收绝大部分应来自国内。

换言之,比瑞吉耕耘了十多年的品牌,已成较大气候,中宠和佩蒂还有一段艰辛的路要走。

但实际上,发达国家宠物食品虽然起步早,但品牌集中度却不怎么样,综合各家研究机构的数据看,CR5约20%左右。

其实这也好理解,发达国家宠物食品行业历史悠久,分类精细;

大类就分为主粮、零食和保健品,而且还进一步按高、中、低档价位以及喂养对象的不同(大小狗、成幼猫、不同狗猫品种等)继续细分。

给产品进一步细分定位提供了丰富的机会。

这里还需明确一点,品牌和厂家不能划等号,发达国家是厂家寡头竞争,但采取的方式是“多生孩子好打架”,采取以核心品牌为主,多品牌细分市场的发展路径。

这就造成了品牌集中度低于厂家集中度的现象。

也从侧面进一步解释了为什么自主品牌在蚕食外资巨头的份额。

如此看来,中宠和佩蒂还有大片空地可占,未来并不缺机会。

本文(含图片)为创业博客转载自卢创业邦,作者:转自君临,作者君临团队,文章版权归原作者所有。

常州厂房仓库出租①-QQ群:13122303

常州厂房仓库出租①-QQ群:13122303